Nota editorial (2025): publicado originalmente en 2020. Se añadió una versión estructurada con fines enciclopédicos. El texto original se conserva íntegro como parte del archivo histórico.

La Transición Digital del Dinero: Una Realidad Global

Desde las conchas antiguas hasta los billetes digitales, la evolución de monedas refleja un cambio constante en el contexto sociopolítico. Este artículo examina cómo la innovación tecnológica ha transformado nuestro concepto de dinero a lo largo del tiempo y proponemos una ruta hacia pagos públicos digitales basados en blockchain, reconociendo tanto beneficios como desafíos que implica esta transición.

Características Típicas de Cada Etapa

- Intercambio directo con mercancías preciadas en antiguas sociedades.

- La utilización del metal como moneda, marcando un punto crucial por su valor reconocido a nivel mundial.

- Los billetes digitales han reflejado transformaciones culturales e históricas de forma fundamental para el desarrollo moderno de economías avanzadas.

La Digitalización y Nuevas Tecnologías Cambian Nuestras Sociedades

El mundo digital está cambiando nuestras sociedades a un ritmo vertiginoso, incluyendo los medios de pago. A pesar de este cambio rápido, es crucial que la transición se realice equitativamente y inclusivamente.

Beneficios Potenciales del Fin del Efectivo

- Reducción en los costos asociados con impresión, transporte o seguridad de billetes y monedas físicas.

- Disminución de gastos relacionados con transferencias financieras mediante contratos inteligentes y pagos digitales.

Desafíos al Dejar el Efectivo

Aunque terminar definitivamente con el efectivo podría traer beneficios, existen importantes desafíos asociados a esta decisión. Algunos de estos incluyen:

- Problemas relacionados con fallos y ataques cibernéticos.

- Costo energético elevado para mantener sistemas digitales complejos.

- La necesidad de legislación capaz de regular eficientemente el nuevo sistema monetario, así como los desafíos legislativos y legales involucrados en la implementación del fin del efectivo.

El Problema del Acceso Universal a las Transacciones Digitales

Uno de los obstáculos más importantes es garantizar que ningún ciudadano queda fuera del sistema digitalizado. Este tema ha sido abordado con medidas progresistas como en Dinamarca, cuya estrategia hacia la desaparición gradual y controlada del efectivo ha marcado una aproximación para otros países.

¿Está preparada Europa?

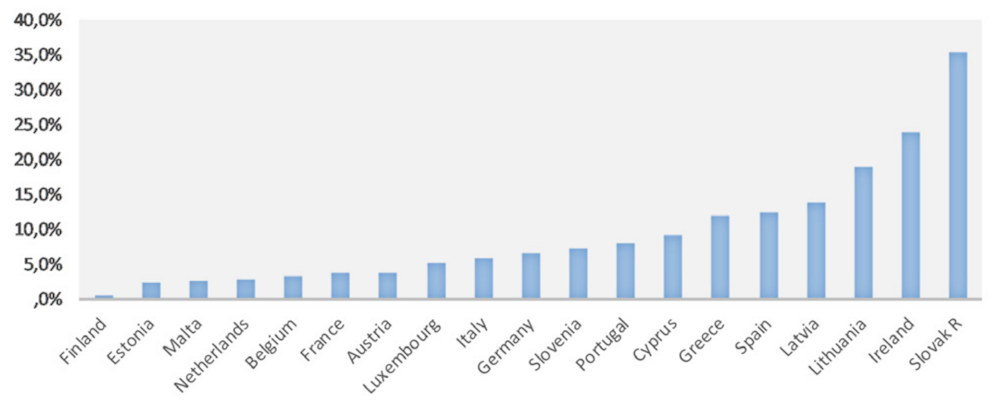

Se han realizado análisis sobre si en el contexto de la Eurozona estamos listos para dar un salto definitivo hacia un mundo totalmente digitalizado. Estudios muestran una inclusión financiera variada, y aunque algunos países europeos están bien posicionados mientras que otros no lo están tan claramente.

El Caso Español: Un Análisis Singular

Aunque España presenta altas niveles de inclusión financiera, utiliza más efectivo para transacciones. Factores culturales y previos incidentes bancarios pueden influir en esta peculiar situación.

Para eliminar eficazmente el uso del efectivo en la Eurozona, se recomienda una implementación gradual con apoyo público para asegurar que los beneficios de tal transición lleguen equitativamente y no solo a ciertos sectores sociales.

Reflexiones Finales

Para terminar definitivamente con el uso del efectivo en España, se recomienda una implementación gradual que incluya apoyo público para garantizar la digitalización inclusiva y eficiente de los medios de pago.

Preguntas frecuentes

«`html

¿Cuáles son las características típicas del dinero a lo largo de la historia?

Los billetes digitales han reflejado transformaciones culturales e históricas fundamentales para el desarrollo moderno de economías avanzadas.

¿Cuáles son los beneficios potenciales del fin del efectivo?

- Reducción en los costos asociados con impresión, transporte o seguridad de billetes y monedas físicas.

- Disminución de gastos relacionados con transferencias financieras mediante contratos inteligentes y pagos digitales.

¿Cuáles son los desafíos asociados al fin del efectivo?

Algunos de estos incluyen: problemas relacionados con fallos y ataques cibernéticos, costo energético elevado para mantener sistemas digitales complejos, necesidad de legislación capaz de regular eficientemente el nuevo sistema monetario.

¿Cómo está preparada Europa para un mundo totalmente digitalizado?

Se han realizado análisis sobre si en el contexto de la Eurozona estamos listos para dar un salto definitivo hacia un mundo totalmente digitalizado. Estudios muestran una inclusión financiera variada, y aunque algunos países europeos están bien posicionados mientras que otros no lo están tan claramente.

¿Cómo está preparado el caso español para fines efectivos?

Aunque España presenta altas niveles de inclusión financiera, utiliza más efectivo para transacciones. Factores culturales y previos incidentes bancarios pueden influir en esta peculiar situación.

«`

Texto original (2020)

La transición digital del dinero se ha convertido en una realidad global, llevando las monedas tradicionales hacia un futuro incierto. Este artículo explora la evolución de los métodos de pago a lo largo del tiempo y el potencial impacto de adoptar criptomonedas basadas en blockchain como medio para pagos públicos e inclusivos, ofreciendo una visión equilibrada sin sesgos. INTRODUCCIÓN: La transformación financiera impulsada por la tecnología ha redefinido lo que consideramos “dinero”. Desde monedas primitivas hasta billetes digitales y más recientemente, criptomonedas blockchain, cada paso en esta evolución refleja una adaptación al contexto sociopolítico del momento. En este ensayo analizaré cómo la innovación tecnológica ha transformado el concepto de dinero desde las conchas hasta los billetes electrónicos y propongo un nuevo camino hacia monedas digitales públicas, evidenciando tanto beneficios como desafíos que enfrenta tal transición. CARACTERÍSTICAS DE CADA ETAPA: Las primeras formas de intercambio entre humanos involucraban la utilización directa y física de mercancías, pero con el avance del pensamiento económico se introdujo una moneda. La transición hacia metales preciosos como plata o oro marcó un punto crucial en la historia monetaria debido a su valor intrínseco reconocido globalmente. El dinero papel ha abrazado diversos estilos y denominaciones, reflejando las transformaciones culturales e históricas; sin embargo, este cambio no ha sido meramente superficial sino fundamental para el desarrollo moderno de economías avanzadas. Los metales se utilizaron también como incentivos o castigo en campos militares durante la guerra del siglo XXI y han emergido más recientemente dentro de los entornos privados, tales como Bitcoin (BTC) por parte de proyectos disruptivos sin fines comerciales.

La digitalización y las nuevas tecnologías están cambiando nuestras sociedades a un ritmo vertiginoso y los medios de pago no son una excepción. El dinero ha evolucionado como método de pago acorde a la tecnología de la época en múltiples formas: desde sal o conchas hasta el dinero bancario, pasando por los metales preciosos, los cigarrillos en campos de prisioneros de guerra o la emisión de papel moneda. No sería descabellado pensar que nuevos métodos digitales de pago como las criptomonedas basadas en la tecnología blockchain se impongan en nuestras sociedades. La sustitución total o parcial del efectivo por una moneda digital podría conllevar sustanciales beneficios a nuestras economías. Eso sí, siempre que hablemos de una moneda digital pública y controlada por el Banco Central (CBDC). Por tanto, descartamos criptomonedas creadas por iniciativas privadas como el bitcoin o más recientemente la moneda libra lanzada por Facebook. Estas divisas pueden ser interesantes en distintos contextos como, por ejemplo, países con una elevada inflación. Sin embargo, estas monedas de carácter privado no cumplen con las características de lo que debería ser el “buen dinero” por varias razones: Sufren de mucha volatilidad en su valor por motivos especulativos. Su opacidad facilita la financiación de cualquier actividad ilegal que nos podamos imaginar de una forma sencilla e instantánea. La implementación de una moneda digital pública y el consecuente fin del efectivo podría generar importantes beneficios dependiendo de su diseño. Entre esas ventajas encontramos las siguientes: La reducción de costes asociados a la impresión, el transporte o la seguridad de almacenaje de billetes y monedas. También disminuyen los gastos de transacción relacionados con las trasferencias y el uso de contratos inteligentes. A diferencia del efectivo, que es totalmente anónimo, una moneda digital pública deja huella: la autoridad monetaria puede rastrearla. Esto dificultaría enormemente la ejecución y financiación de actividades ilegales como la corrupción, el blanqueo de capitales, la evasión de impuestos y el tráfico de armas o drogas. Desde una perspectiva macroeconómica, terminar con el efectivo podría servir como solución para hacer frente al problema del effective lower bound. El Banco Central podría implantar tipos de interés negativos hasta el nivel necesario para estimular la demanda agregada y conseguir sus objetivos de inflación y crecimiento económico en un contexto de estancamiento secular. A pesar de las potenciales ventajas señaladas que supondrían terminar con el efectivo, una decisión de está envergadura no está carente de retos e inconvenientes. Entre ellos, podemos señalar: Los problemas relacionados con fallos y ataques cibernéticos. El coste energético. Los retos de índole legislativo y legal al necesitar una legislación capaz de regular de la mejor forma el nuevo sistema monetario. El problema de acceso por parte de toda la población. Este es el obstáculo más importante. La decisión de terminar definitivamente con el efectivo debería tomarse con la total certeza de que ningún ciudadano se queda al margen del sistema de pagos. Dinamarca es uno de los países que ha hecho una apuesta más fuerte por conseguir la supresión del efectivo. Una medida que implementa de manera gradual. Desde el 1 de enero de 2016, el Gobierno danés estableció que comercios y negocios pueden negarse a aceptar pagos en efectivo, con algunas excepciones, como las tiendas de alimentación, los hospitales, las farmacias, las oficinas de correos y las residencias de ancianos. Además, el Parlamento danés ha marcado 2030 como fecha límite para “erradicar el dinero en efectivo”, convirtiéndose en el primer estado que fija una fecha para esa desaparición. Hemos analizado en un estudio si en la zona euro estamos preparados para dar el salto definitivo a un mundo de pagos totalmente digitalizado o si todavía vivimos muy pegados al efectivo. Primero, hemos estudiado la inclusión financiera –el porcentaje de población con titularidad y uso de una cuenta bancaria– y el uso del efectivo en distintas transacciones habituales de los individuos. Los resultados demuestran que, aunque la Eurozona es un área con una elevada inclusión financiera, la participación de los ciudadanos en el sector bancario es relativamente menor que en otros países de nivel de desarrollo similar como es el caso de los países nórdicos (Suecia y Dinamarca), Reino Unido o Japón. En consecuencia, también utilizamos más el efectivo a la hora de hacer pagos. Cuando hacemos un análisis desagregado por los países que componen la Eurozona, encontramos una elevada heterogeneidad. Estados como Finlandia (con características similares a Dinamarca y Suecia) y los países del Benelux, Francia, Alemania, Austria y Estonia realizan un uso del efectivo menor. Los países europeos mediterráneos y los del este de Europa (exceptuando a Estonia) presentan unos porcentajes mayores de uso del efectivo. Por otra parte, hay algunos factores que empujan a las familias a usar más o menos efectivo. Los hogares con menor nivel educativo y menor nivel de ingresos suelen tener menos cuentas bancarias y hacen menos pagos online y/o a través del móvil. En consecuencia, emplean más el efectivo. El caso de España es singular. Por un lado, es uno de los estados que presenta una inclusión financiera más elevada. Sin embargo, también figuramos entre los que más utilizan el efectivo. Concretamente, somos el segundo país donde mayor porcentaje de la población recibe salario en efectivo, solo por detrás de Chipe. Aunque no disponemos de datos necesarios para explicar las razones de esta anomalía, es lógico pensar que los factores culturales, la mayor permisibilidad a la economía sumergida y la desconfianza en el sistema financiero tras la crisis bancaria vivida en el año 2012 podrían estar detrás de nuestra situación. En conclusión, para eliminar el efectivo en la eurozona, habría que implementar la legislación oportuna de forma muy gradual. En cualquier caso, una opción recomendable sería contar con apoyo público, como ha ocurrido en países como Estonia, Suecia y Dinamarca. Esto facilita la digitalización de los medios de pago a las rentas más bajas y con menor nivel de educación, dada su menor inclusión financiera y el mayor uso que hacen del efectivo. Solo siguiendo estas pautas sería posible alcanzar una digitalización total y un sistema de pagos inclusivo que posibilite aprovechar las ventajas que brindan la tecnología blockchain y el fin del efectivo. Juan Francisco Albert Moreno, Investigador predoctoral en Economía, Universitat de València y Nerea Gómez Fernández, Investigadora predoctoral en Economía Aplicada, Universitat Politècnica de València Este artículo fue publicado originalmente en The Conversation. Lea el original.

Dinero digital, público y controlado

Ventajas de terminar con el efectivo

Problemas de terminar con el efectivo

¿Está la eurozona lista para eliminar el efectivo?

Albert y Gómez (2019). ‘Cuadernos de Economía’., Author provided¿Es España diferente?

Albert y Gómez (2019). ‘Cuadernos de Economía’., Author provided![]()

![]()